Vorstandsmitglied DR. KLEIN Firmenkunden AG

Die finanzpolitischen Vorgaben der EZB sind weiterhin stabil und wirken auf die kurzfristigen Zinsen. Seit über zwei Jahren müssen Banken einen Strafzins von 0,4 Prozent zahlen, wenn sie Geld über Nacht bei der Bundesbank parken. Das soll die Kreditvergabe ankurbeln und stellt vor allem Banken mit hohen Spareinlagen vor immer größere Probleme.

Was macht die Inflation in der Eurozone, der Hauptgrund, warum die EZB die Zinsen im Keller hält?

Die bleibt mit 1,3 Prozent weiter deutlich unter dem angestrebten Ziel von 2 Prozent. Auch wenn sich erste Anzeichen zum Beispiel in Frankreich für eine Erhöhung ergeben, gibt es zurzeit keinen Grund für die EZB, von ihrer Politik abzuweichen. Wir erwarten daher für 2018 im Bereich der kurzfristigen Zinsen keine Impulse, sondern eine Seitwärtsbewegung der Null- bzw. Minuszinsen.

Wie sieht es bei den langfristigen Zinsen aus?

Die EZB hat hier das Anleihenankaufprogramm im letzten Jahr zuerst von 80 auf 60 und dann auf 30 Milliarden Euro monatlich reduziert. Eine Entscheidung über die Fortsetzung bzw. weitere Reduzierung steht im September 2018 an. Allerdings hat die EZB jederzeit auch vorher die Möglichkeit, ihre Einschätzung und Tendenz dazu bekannt zu geben.

Seit März 2015 hat die EZB einen gewaltigen Anleihenbestand von mehr als 2,4 Billionen Euro per Ende April 2018 zusammengekauft. Jeden Monat kommen 30 Milliarden Euro hinzu, weil auch auslaufende Papiere ersetzt werden. Zum Vergleich: Die Staaten der Eurozone haben eine Gesamtverschuldung von etwas über 10 Billionen Euro.

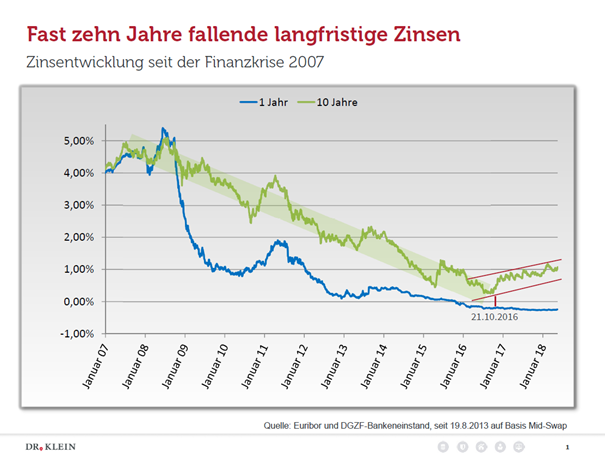

Die Wirkung dieser Maßnahme war und bleibt stark und bildet eine Barriere für aufstrebende langfristige Zinsen. Auch die sollen nach dem Willen der EZB niedrig bleiben, um langfristige Investitionen und vor allem marode Staatshaushalte zu stützen. Dennoch hat der Ausstieg bereits begonnen und zeigt seine Wirkung.

Zusätzlich gibt es eine weitere gewaltige Kraft, die am langen Ende der Zinskurve nach oben zerrt. Die Rendite der zehnjährigen US-Staatsanleihen hat im April erstmals die 3 Prozent-Marke überschritten. Ein starker Anstieg von etwa einem Prozentpunkt in den letzten sieben Monaten ist damit intakt und zieht langfristiges Geld aus der Eurozone. Zumal weitere Zinserhöhungsschritte der US Zentralbank erwartet werden.

Das zeigt Wirkung: Eine schwächer wirkende Barriere und ein immer stärkerer Sog ziehen auch in der Eurozone die langfristigen Zinsen behutsam nach oben. Seit dem Tiefstpunkt im September 2016 haben wir einen stabilen Aufwärtstrend und einen Anstieg bei den zehnjährigen Midswaps um 0,80 Prozent.

Im Bereich der langfristigen Zinsen ab zehn Jahre erwarten wir im Spannungsfeld der Kräfte im Jahresverlauf ein langsam steigendes Zinsniveau. Unterbrochen kann und wird das immer wieder durch weltwirtschaftliche und weltpolitische Krisenmeldungen, die kurzfristig Kapitalflucht in sichere Staatsanleihen und dadurch steigende Kurse und sinkende Refinanzierungssätze verursachen. Eine Trendwende kann erfolgen, wenn die EZB im Herbst zu der Erkenntnis kommt, die Anleihenankäufe nicht nur zu verlängern, sondern sogar auszuweiten. Den derzeitigen Trend sehen wir jedoch auch mittelfristig stabil nach oben gerichtet.

Fazit

Für die eher in langfristigen Finanzierungen orientierte Immobilienwirtschaft können sich daraus folgende Betrachtungen ableiten:

Kurzfristige Finanzierungen, auch Zwischenfinanzierungen, bleiben weiter sehr günstig. Da auch weiterhin Anlagedruck bei den Banken besteht, ist auch ein Preiswettbewerb der Kreditanbieter intakt.

Langfristige Darlehen mit Zinsbindung von 10 bis zu 30 Jahren werden sich sukzessive weiter verteuern. Derzeit sind Sollzinsbindungen von bis zu 30 Jahren noch zu sehr günstigen Bedingungen vereinbar. Auch Forward-Darlehen mit Auszahlungsterminen in bis zu vier Jahren werden bei der noch flachen Zinsstruktur mit überschaubaren Aufschlägen angeboten.

Handlungsempfehlungen

Ein Blick auf die anstehenden Investitionen in Neubau und Modernisierung neben einem Blick in die Bücher, welche Darlehen in den kommenden Jahren aus der Sollzinsbindung laufen, ist daher wichtig. Besonders bei bestandhaltenden Immobilienunternehmen ist eine langfristige Refinanzierung von Neubaufinanzierungen lohnend, da Wertschwankungen in der Immobilie oder zwischenzeitliche Zinshochs auf der Fremdkapitalseite eliminiert werden können.

Anbieter aus der Versicherungswirtschaft bieten Darlehen mit langen Sollzinsbindungen von 20 Jahren und mehr an, um einen etwas höheren Anlagezins für die Versicherungsgelder zu erwirtschaften. Auch einige Banken haben sich auf langfristige Angebote spezialisiert. Vergleichen lohnt.