Niederlassungsleiter Frankfurt bei bulwiengesa und Autor der Studienreihe

Seit Jahren sind Wohnimmobilien bei Investoren begehrt, vor allem in den sieben deutschen A-Städten Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart. Kein Wunder, dass auch die 5 % Studie 2018 ein großflächiges Absinken der Renditen zeigt. Viele Investoren haben es zunehmend schwer, ihr Mindestziel des Inflationsschutzes zu erreichen. Denn zugleich steigt auch die Inflationsrate wieder, auf zuletzt rund 2,0 Prozent. Die vierte Ausgabe der 5 % Studie zeigt, wo investieren sich noch lohnt.

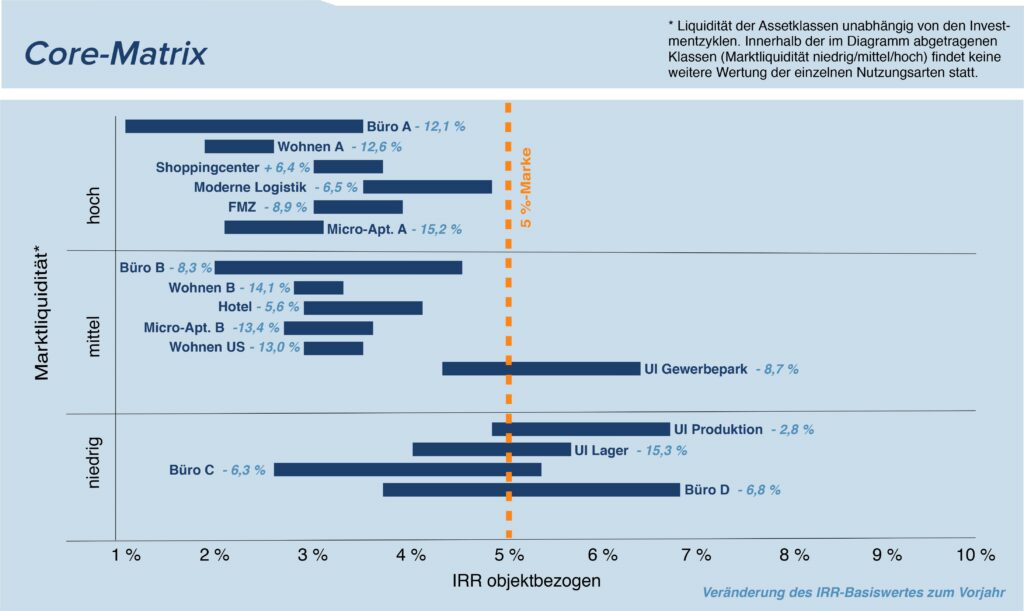

Vom Renditerückgang betroffen sind keineswegs nur Wohnimmobilien, das zeigt die Studie detailliert: Gegenüber dem Vorjahr sind die Renditen (IRR[1]) aller Assetklassen noch einmal kräftig gesunken – außer bei Shoppingcentern. Die Aussage vom Vorjahr gilt also weiterhin: Renditeorientierte Investoren müssen in Nischenmärkte ausweichen. Dies können beispielsweise Unternehmensimmobilien oder Büros in D-Städten sein.

Kaum mehr Wertsicherung bei Wohnimmobilien

Wohnimmobilien in deutschen Großstädten haben sich abermals verteuert. In den A-Städten liegt die erzielbare Rendite für Core-Immobilien zwischen 1,9 bis 2,6 Prozent. Erstmals ist in diesem Jahr das Renditeniveau für Wohnimmobilien auch in B-Städten unter die 3 Prozent-Marke gerutscht und liegt bei 2,8 bis 3,3 Prozent.

Auch in den bei Investoren gefragten Universitätsstädten sank die erzielbare IRR im Vorjahresvergleich um 13 Prozent auf nunmehr 3,2 Prozent. Insgesamt erwartet bulwiengesa, dass die angespannte Lage auf den Wohnungsmärkten anhält und sich auch am derzeitigen Preisniveau zumindest in den Großstädten nichts ändern wird. Nicht auszuschließen ist jedoch, dass Lagen und Objekte mit Qualitätsdefiziten bei einem abkühlenden Markt neu einzupreisen sind.

Die sehr hohe Nachfrage auf dem Investmentmarkt und das attraktive Marktumfeld lassen auch die Multiplikatoren für Mehrfamilienhäuser weiter steigen. Derzeit werden in Berlin durchschnittliche Faktoren von 26,5 gezahlt, in München liegen sie sogar bei 33,5.

Und selbst in den B-Städten sind die Preise für Mehrfamilienhäuser auf einem sehr hohen Niveau – allerdings kommen hier die strukturellen Unterschiede der Städte zum Tragen. Während der Multiplikator in Nürnberg mit 22,5 auf dem gleichen Niveau wie in der A-Stadt Köln liegt, befindet sich der Wert in Duisburg mit dem 14-Fachen auf einem noch sehr niedrigen Niveau.

Selbst kleinere Büromärkte langsam abgegrast

Auch in den großen Büromärkten ist es kaum mehr möglich, komfortable Renditen zu erzielen. Durch die außergewöhnlich lang anhaltenden Hochkonjunktur liegt die Nachfrage nach Büroflächen vor allem in den A-Städten auf einem sehr hohen Niveau; auch das Gros der anderen Märkte entwickelte sich dynamisch.

Die hohe Nachfrage trifft aufgrund der relativ geringen Bautätigkeit in den vergangenen Jahren auf ein begrenztes Angebot. Büroimmobilien verteuerten sich, in der Folge sank der IRR-Basiswert in den A-Büromärkten nochmals um rund 12 Prozent auf einen Wert von 2,9 Prozent. Aber auch die anderen Büromärkte stehen weiter unter Renditedruck: So liegen die B-Städte mit einer IRR von 3,5 Prozent derzeit auf dem Niveau der A-Städte im Jahr 2015.

Renditeorientierte Investoren, die stabile Cashflows im Bürobereich suchen, müssen in kleinere Märkte ausweichen. Dort sind die Renditen zwar auch gesunken, liegen aber noch bei 4,3 Prozent für C-Städte und 5,5 Prozent für D-Städte. Allerdings stehen dort zum Teil nur wenige risikoadäquate Investitionsobjekte zur Verfügung. Auch sind die C- und D-Märkte keinesfalls über einen Kamm zu scheren: So schwanken die Werte für D-Städte stark, zwischen 4,6 Prozent in Passau und 7,3 Prozent in Suhl. Eine Detailanalyse ist unverzichtbar.

Renditeträchtig, aber riskant: Non-Core-Büroimmobilien

Für die meisten Investoren kommen sie nicht in Frage, auch wenn sie deutlich renditeträchtiger sind: Non-Core-Büroimmobilien. In den Büromärkten der A-Städte sind sie an peripheren Standorten zu finden. Meist haben die Immobilien Managementdefizite, beispielsweise Leerstände, und instabile Vermietungsstrukturen. Hier lassen sich IRRs bis maximal 8,6 Prozent erzielen. Aber selbst im Non-Core-Bereich sind in den A-Städten kaum mehr Objekte zu finden; zudem ist das wirtschaftliche Risiko deutlich höher. Die höchsten Renditen von bis zu 12,3 Prozent können Non-Core-Investoren in kleineren D-Büromärkten erwarten.

Über die 5 % Studie

Zum vierten Mal hat bulwiengesa mit freundlicher Unterstützung von BEITEN BURKHARDT Rechtsanwaltsgesellschaft und HIH Real Estate GmbH den deutschen Immobilienmarkt auf seine Renditepotenziale hin untersucht. Die 5 % Studie bietet einen kompakten Marktüberblick und liefert einen neuen Ansatz bei der Beschreibung von Immobilienmärkten. Anhand eines dynamischen Modells wird die wahrscheinliche interne Verzinsung (IRR) einer Investition ermittelt. Damit können die Ertragsaussichten verschiedener Assetklassen gegenübergestellt werden.

[1] IRR = Internal Rate of Return, interner Zinsfuß. Diese Kennzahl wird verwendet, um die Rentabilität potenzieller Investitionen einzuschätzen. Angenommen wird eine Haltedauer von zehn Jahren.